1.残った財産は、全額を身元保証会社に寄付

高齢者の全財産を身元保証団体に寄付することが前提になっていることがあります。

しかし、「判断能力が下がった高齢者の方に寄付を促したのではないか?」といった大きな疑惑が生じるため、トラブルに発展してしまうことも少なくありません。

また、寄付をもらう団体にとっては、高齢者への医療や介護にお金を使うことで、寄付による将来的な収益を減らすことになります。ここに「利益相反(利用者様の利益が守られない状態)」が生じるため、資産がある方においては、身元保証団体が寄付金を受け取る事自体が不適切であると言われております。

当団体では、会員が高齢者からの直接的な寄付金を受領を禁止しております。

2.個人の法律家が単独で身元保証人を担当

個人の専門家が、単独で身元保証人を担当する場合、チェック機能がなく、横領や不正な使い込みが発生するといった事案が散見されます。

信託口座を使う事や、第三者機関(弁護士、税理士、公認会計士など)のチェックを受けて管理する仕組みを活用されることをお勧めいたします。

当団体では、こうしたリスクを避けるために『信託口座』による預託金の分別管理を徹底しています

3.ご逝去後にお墓が残ってしまうこと

身寄りの無い方で、お墓を残したままお亡くなりになってしまうと、お墓の管理をする方がおらず、いわゆる「無縁墓」となってしまいます。

残された身元保証人としても、他人のお墓の処分には、親族の意向確認など多大な労力を費やすことになります。

墓じまい等の準備を、生前にしっかり行っておく必要があります。

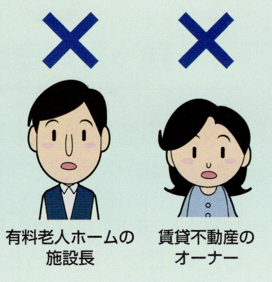

4.利害関係人が身元保証人をしている

身元保証人は、身寄りの無い高齢者に代わって、施設の利用料の支払いや亡くなった後の精算などを行う立場にあります。

そのため、有料老人ホームの施設長や、賃貸不動産のオーナーが身元保証人になると、支払う側の人と高齢者の意思決定を支援する人が同一になってしまいます。これにより、施設側やオーナー側の利益と、利用者の利益が対立する可能性があり、「利益相反(利用者様の利益が守られない状態)」が生じます。

身元保証人はあくまで第三者として、利用者の意思表示や支払いの健全性をチェックできる立場にあることが求められます。

したがって、利害関係者や利益相反関係にある人が身元保証人になることは望ましくありません。

5.遠方の身元保証団体が身元保証人のケース

遠方の身元保証団体とオンラインで身元保証の契約を結ぶケースがあるようです。しかし、会社が遠方にあり、緊急時に駆け付けられないのであれば、通常の支援ができません。例えば、公共交通機関でも車でも、1時間半以上かかるような距離にある場合、緊急時に駆け付けることができず、十分な支援が受けられない可能性があります。

このため、身元保証契約を結ぶ場合は、現実的に30分~1時間半程度で駆け付けられる団体や担当者に依頼することが重要です。

6.解約しても返金されない。

最近問題になっているのは、身元保証団体(終身サポート事業者)による返金トラブルです。本来、亡くなった後の葬儀費用や納骨費用などを預託金として事業者へ預けている場合、解約した際は未使用のはずの預託金は全額返金されるべきです。また、身元保証料(団体によって呼び方は異なります)についても、契約から半年~1年程度であれば、まだ実際の支援が行われていないため、大半は返金されるべきです。しかし、悪質な事業者や管理がずさんな団体では、一切返金されないケースがあります。

このようなトラブルを避けるためにも、解約金の取扱いについて、事前に『重要事項説明書』の読み合わせを行い、解約時の返金ルールについて明確な説明をしてもらえる団体かどうかどうかを確認しておく必要があります。

お気軽にお問い合わせください。026-217-6395受付時間 9:00-18:00 [ 土・日・祝日も受付いたします ]

お問い合わせ 資料請求